上月底,昆仑万维公布了 2024 年财报,在披露的营业收入构成部分中,新增“AI 软件技术业务”和“短剧平台业务”两个板块,后者表现尤为亮眼,为公司贡献超 1.67 亿营收,占比 2.96%。

其中,2024 年下半年推出的《DramaWave》被重点提及。财报显示,截至今年 3 月底,这款产品的年化流水收入 ARR 约为 1.2 亿美元,月活跃用户量突破 1000 万,用户规模成功跻身行业前五。

《DramaWave》于去年 9 月上线,在这个时间点,入局较早的《ReelShort》《ShortMax》《DramaBox》等产品早已打通市场,形成了一定的竞争优势,昆仑万维仅用半年就在短剧市场站稳脚跟,实属不易。

随着《DramaWave》在市场上崭露头角,昆仑万维的短剧业务也开始受到行业关注。他们在这一赛道的布局,远比表面上看起来的更加广泛和深入。

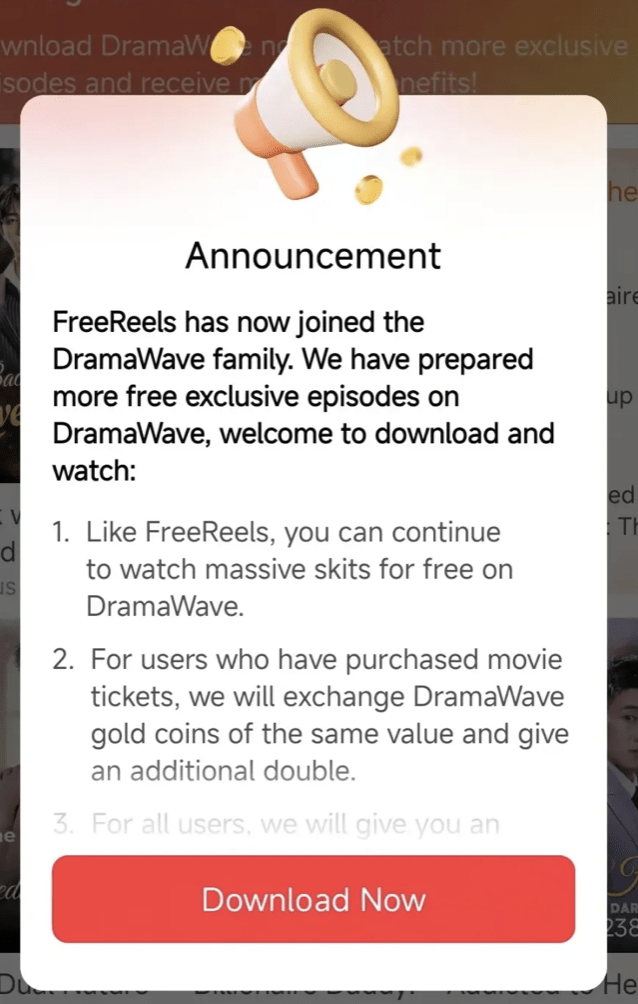

在产品层面,半年不到,昆仑万维就在海外连推两款短剧应用。除了前面提到的《DramaWave》,他们又在 12 月上线了新的短剧应用《FreeReels》。

在竞争已经相当激烈的当下,短时间内释放两款产品,不仅分散资源,有可能还会出现“内斗”现象。事实却并非如此,这两款产品在商业化和目标市场上,有着明显的定位差异。

在商业化方面,《DramaWave》扛起营收大旗,除了广告变现,订阅和内购也是产品的核心收入来源;《FreeReels》则主打免费,负责更灵活地进行市场渗透。

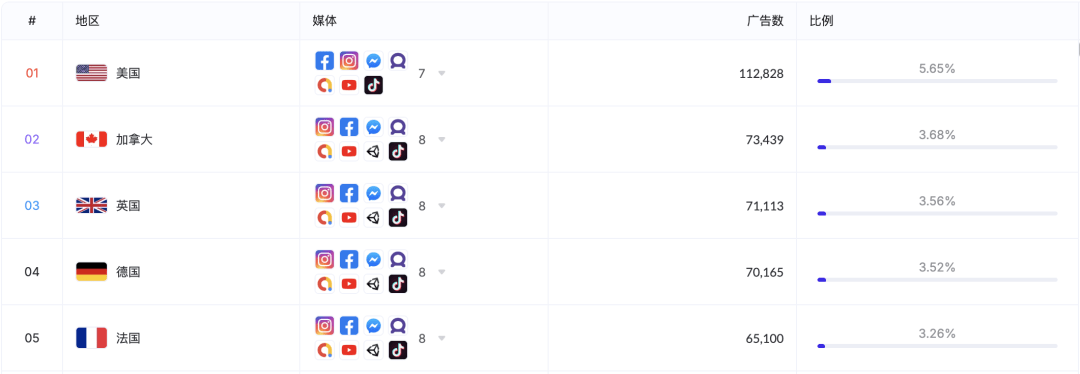

主要目标市场这块,《DramaWave》更重视欧美发达国家市场。据 AppGrowing 国际版 数据,《DramaWave》主投地区前五分别为美国、加拿大、英国、德国和法国。

来源:AppGrowing 国际版

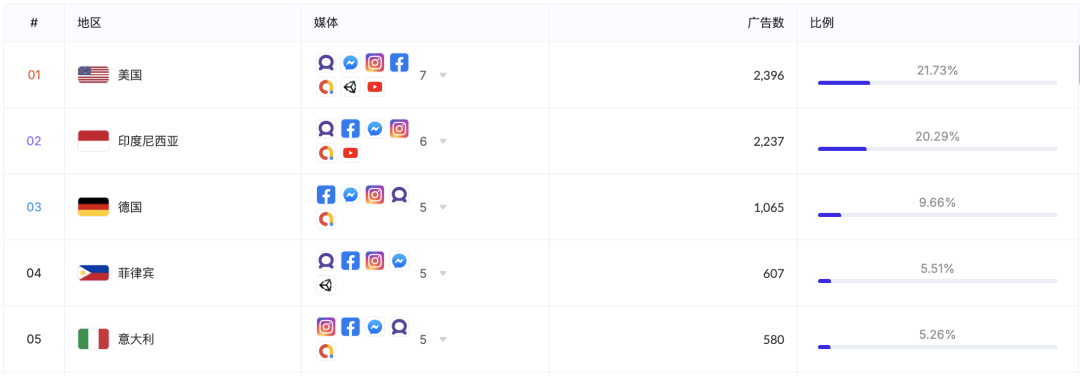

《FreeReels》则对东南亚地区投去更多关注,美国虽然以超 21% 的投放占比位居第一,但排名第二的印度尼西亚占比也突破 20%,同属东南亚地区的菲律宾也位列前四。

来源:AppGrowing 国际版

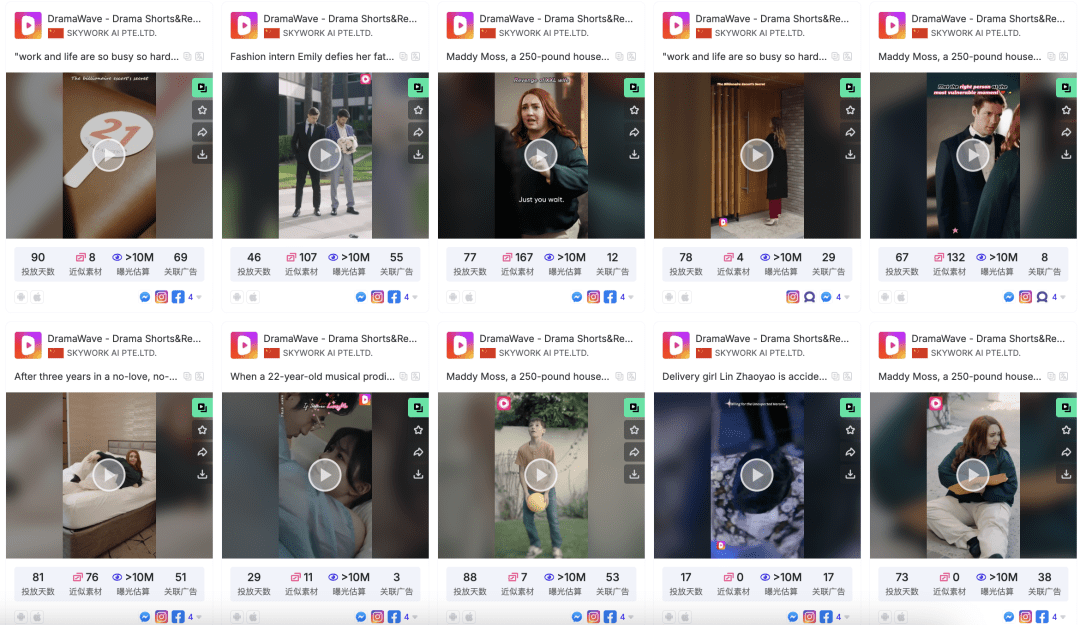

受目标市场影响,两者的素材投放也有所区别。《DramaWave》曝光量较高的素材,是一些以西方人出演的短剧切片。

来源:AppGrowing 国际版

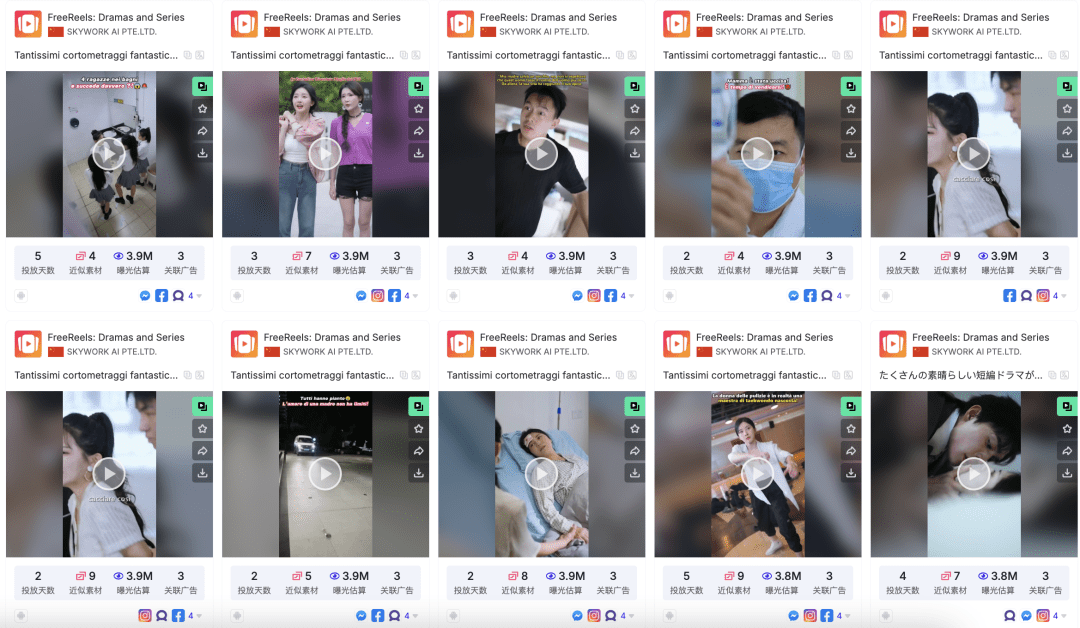

与之相对,《FreeReels》曝光量较高的素材则多是亚洲面孔。

来源:AppGrowing 国际版

由此,两款产品错开竞争甚至形成一定程度上的互补,通过“付费+免费”这套组合拳,尽可能覆盖不同地区不同消费层级的用户。

最终,《DramaWave》跑出了更加耀眼的市场成绩,除了本身更为完善的商业化设计,也得益于昆仑万维投注大量的推广资源。

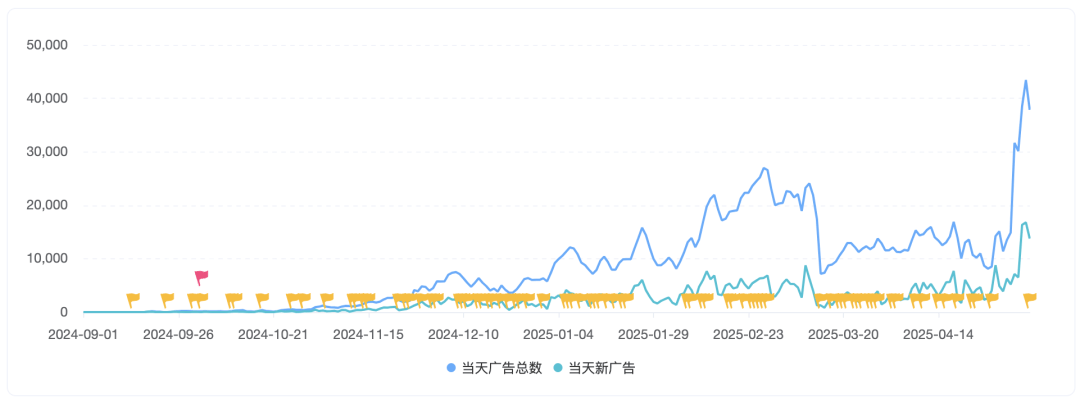

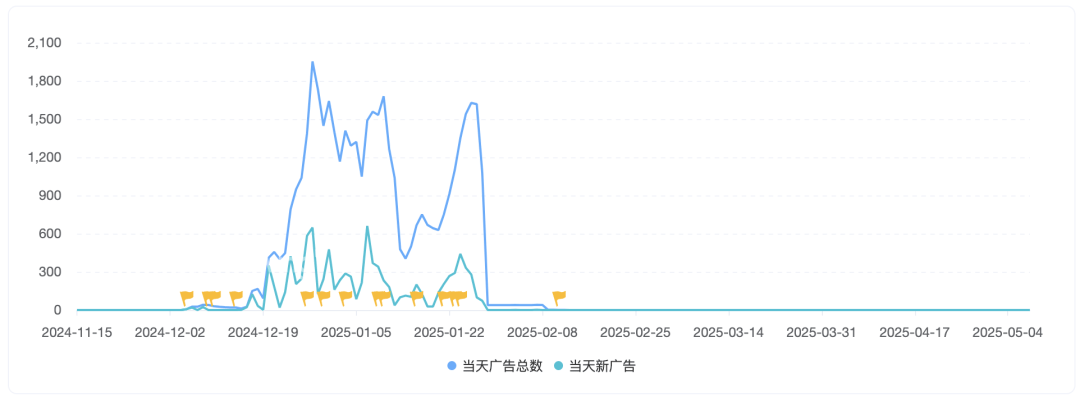

AppGrowing 国际版 检测到,《DramaWave》虽然在 9 月上线,但广告投放却在 11 月初才开始起量。随后,直到今年 1 月底,产品共有三波较为明显的投放高峰,日投放量也从一开始的一千组左右上涨到一万组以上。

来源:AppGrowing 国际版

而《FreeReels》无论是投放量级还是持续时间,都要弱于《DramaWave》。产品在去年 12 月初出现零星投放,到中旬才开始真正起量,但日最高投放也没有突破 2000 组,且今年 1 月底后,广告量出现断崖式下跌,并在 2 月初归于沉寂。

来源:AppGrowing 国际版

就在《FreeReels》停止投放的同一时间段,《DramaWave》的广告却迎来新一轮爆发,日投放迅速突破 2w 组。到了本月初,其广告量再度迎来爆发,最高日投放更是突破 4w 组。

或许是《FreeReels》完成了阶段性使命,又或许是昆仑万维认为,在这条竞争激烈的赛道更应该集中资源到一款产品上。不仅如此,《FreeReels》还开始将用户引导到《DramaWave》。

昆仑万维对短剧的投入,远不止在市场推出两款产品那么简单,在上游的内容创作环节,他们还试图通过资本投资和 AI 技术来强化自身的竞争力。

去年 11 月,其全资子公司 Kunlun Group Limited 再次增持映宇宙(原映客)。后者以直播起家,在短剧崛起时抓住机遇发展成国内头部短剧制造商,在海外业务方面也组建了专门的短剧出海团队。

投资映宇宙,显然符合昆仑万维拓展海外短剧市场的需求。不过比起这笔投资,AI 技术介入短剧创作显然更有看点。

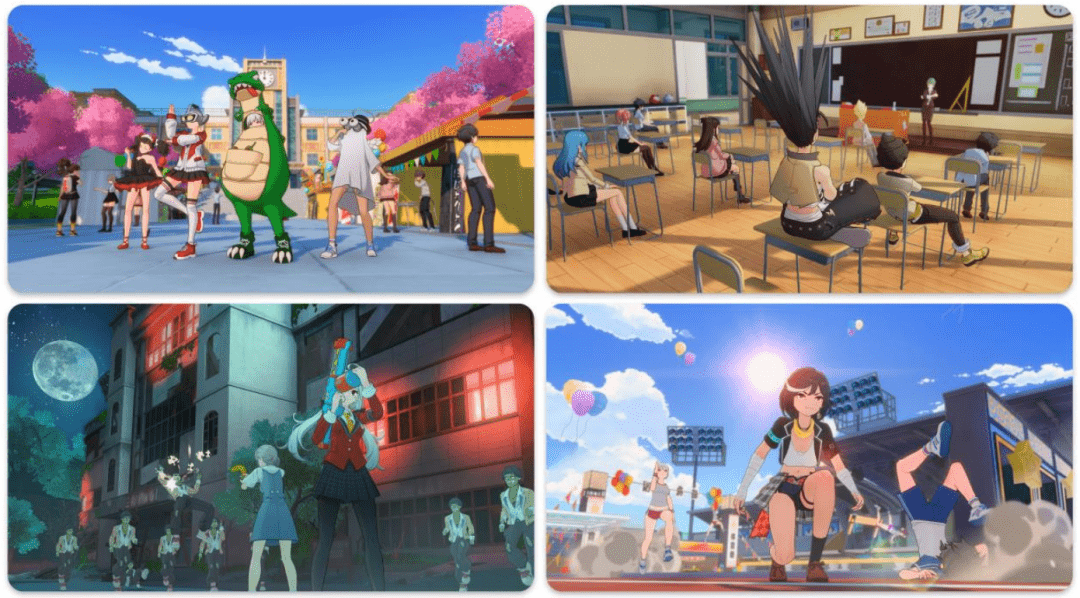

去年 8 月,昆仑万维发布全球首个集成视频大模型与 3D 大模型的 AI 短剧平台《SkyReels》,宣称其可以实现从剧本构思到角色设计、从场景合成到影片生成的全流程自动化创作。

这套功能的实现,要归功于公司自研的几个大模型技术。SkyScript 剧本大模型能够快速创作短剧剧本;StoryboardGen 分镜生成大模型实现分镜处理;Sky3DGen 大模型负责生成 3D 元素和场景。

《SkyReels》发布时,昆仑万维宣称“一人一剧”的时代来临了。如果这套“AI+短剧”的生产模式能够在市场铺开,确实可以极大地降低内容创作门槛,提高短剧的生产效率,让小团队甚至个人也有可能加入到短剧市场的竞争当中。

很显然,面对短剧出海淘金热,昆仑万维不仅想要当个淘金者,还想通过《SkyReels》成为那个卖铲人。

今年初,他们又开源了中国首个面向 AI 短剧创作的视频生成模型 SkyReels-V1 和首个 SOTA(State of The ART)级别的表情动作可控算法 SkyReels-V1,给早已竞争火热的短剧市场又添了把火。

提出“All in AGI 与 AIGC”发展战略的昆仑万维,是国内较早对 AI 化浪潮做出反应的公司之一。除了自研大模型,他们还积极推动 AI 技术在细分领域的落地应用,“AI+短剧”只是其中一个方面,在搜索、音乐、社交和游戏等领域,他们也有所布局和突破。

2023 年 8 月,昆仑万维推出天工 AI 搜索,随后经历多次迭代,发展为覆盖多场景应用的综合性 AI 助手。据财报显示,报告期内,天工 AI 智能助手峰值月活跃用户突破 1000 万。

音乐领域,基于 Mureka 大模型,面向海外市场推出 AI 音乐商用创作平台 《Mureka》。该平台开创了 AI 音乐创作与交易一体化模式,用户可将创作完成的音乐作品上架至平台歌曲商店进行展示、出售,并直接获得收益,平台则按既定比例抽佣。截至 2025 年 3 月底,AI 音乐年化流水收入 ARR 约为 1200 万美金。

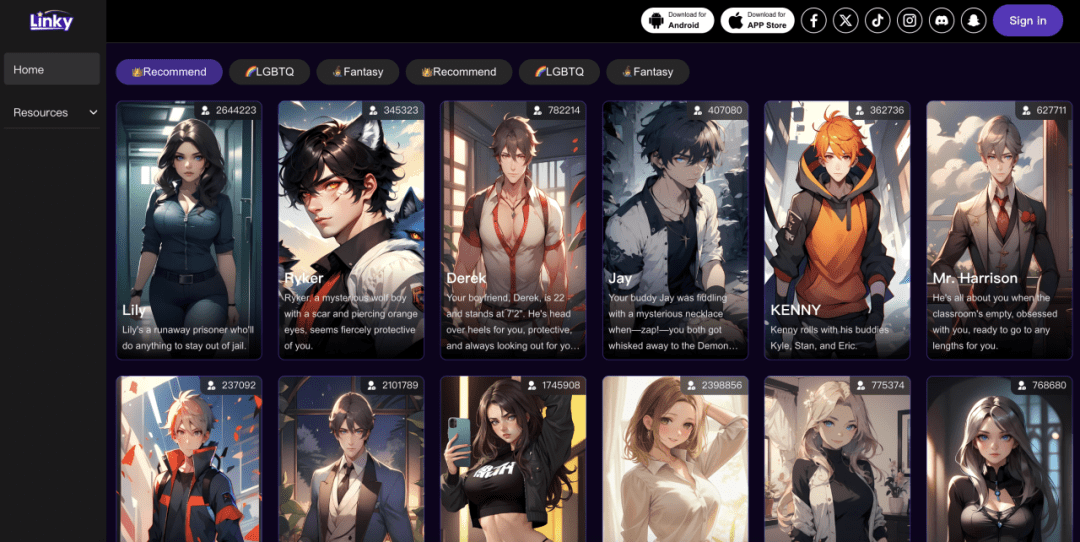

社交方面,过去两年,AI 伴侣迎来爆发,昆仑万维顺势推出 C 端应用《Linky》,允许用户利用 AI 自定义虚拟角色并和它们交互。截至报告期末,AI 社交业务单月最高收入突破 100 万美元/月,月活跃用户达到 300 万。

游戏曾是昆仑万维重要的营收支柱,在将重心转向 AI 后,他们自然不会放弃这一颇具应用潜力的赛道。但现阶段还没有产品落地,财报重点提及的 AI 游戏《猫森学园》尚处于研发测试阶段。从介绍来看,这是一款主打高自由度、可定制化的产品,通过 AI 技术让玩家能够参与到内容创作当中来,这种“AIGC+UGC”的模式赋予了游戏一定的市场想象空间。

全方面拥抱 AI 的昆仑万维,去年归母净亏损达 15.9 亿元,按照财报的说法,亏损的一大原因是为了保持 AI 技术的领先,研发投入进一步加大,全年研发费用达 15.4 亿元,同比增长 59.5%。

据预测,25-26 年会是 AI 大模型的应用落地和收入增长期,但要到 27 年才会进入盈利期。财报也指出,公司预计跟行业高度一致,预计 AI 大模型业务将在 27 年实现盈利。也就是说,接下来两年,昆仑万维的 AI 业务大概率还会处于亏损状态,但他们在财报中强调,AI 是难得一遇的机会,即使短期面临亏损风险,也将坚定投入。

以上为《半年跑出MAU破千万、流水过亿黑马,昆仑万维发力“AI+短剧”》。

*以上相关广告素材由 AppGrowing 国际版 采集于公开之信息,仅为研究分析所用,相关版权归原著者所有。内容仅供一般性参考,不应视为针对特定事务的意见或依据。

关注公众号“AppGrowing出海观察”,或立即注册 AppGrowing 国际版 了解更多移动广告策略分析。